Die Steuerkeule kommt am 01.07.2022 - Schluss mit Lustig für Liquids und E-Zigaretten

Eine der großen Fragen, die mit jedem Neujahr gestellt wird, ist die nach den neuesten Windungen der Steuerschraube, die für uns angezogen wird. Dieses Mal erwischt es die Konsumenten von E-Zigaretten. Und zwar erstmalig. Das allein ist ja keine Sensation. Der Fiskus reagiert etwas verspätet auf die meisten Geschmacksentwicklungen in der Gesellschaft und pflegt dort regelmäßig neue Besteuerungsmöglichkeiten zu finden und Steuerlöcher stopfen zu müssen. Dabei wird selten bekannt, dass der Staat mehr Geld einnehmen möchte. Nein, es werden gern andere Begründungen aufgefahren, gerne zu Umweltschutz oder erzieherischen Einwirkungen, um das Gesundheitswesen zu entlasten. Letzteres ist wohl auch der Fall für die für Sommer erwartete Einführung der sogenannten Liquidsteuer, auch bekannt als Tabaksteuer für E-Zigaretten. Ach ja, die Steuerschraube wird dieses Jahr auch für reguläre Tabakprodukte sowie Wasserpfeifentabak (Shisha) weitergedreht, aber das nur am Rande...

Zunächst mal die Grundlagen: Was ist eine Tabaksteuer?

Dass Genussmittel besteuert werden, ist an sich nichts Neues. Spirituosen werden besteuert, es gibt eine eigene Schaumweinsteuer und dann darf der Tabak in der Besteuerung auch nicht fehlen. Nicht immer werden diese Besteuerungen so abenteuerlich begründet wie die der Schaumweinsteuer, die tatsächlich ganz im Ernst 1902 eingeführt wurde, um die kaiserliche Kriegsflotte zu finanzieren. Des Kaisers Schiffe waren irgendwann gesunken, aber gefordert wird die Steuer weiterhin.

Fast so alt ist die Tabakbesteuerung in Deutschland - sie begann in der heute noch bekannten Form mit Banderolen an Verkaufspackungen 1906 (Vorläufer Reichstabaksteuer von 1879). Nach der Energiesteuer (auf Treibstoffe) ist die Tabaksteuer die Verbrauchsteuer, die dem Fiskus am meisten einbringt. Der Zoll bekämpft sowohl illegale Zigarettenfabrikation als auch den Schmuggel mit ausländischen Tabakwaren, auf die keine inländische Steuer erhoben wurde.

Die Begründung der Tabaksteuer als Maßnahme zur Verminderung von Behandlungskosten von Raucherkrankheiten fand zumindest teilweise eine Rechtfertigung darin, dass Teile dieses Steuereinkommens an die Krankenkassen weitergeleitet wurden. Also dem Gesundheitswesen zugutekamen. Jedoch ist dieser Anteil (4,2 Milliarden Euro im Jahr 2006) rückläufig. Die Tabaksteuer macht Unterschiede zwischen Tabakprodukten wie Zigaretten, Zigarren, Feinschnitt und Pfeifentabak; der Kau- und Schnupftabak ist dagegen seit 1993 ausgenommen. Der Preis für eine Schachtel Zigaretten ist jedoch mit der Tabaksteuer noch nicht komplett, es kommt immer noch die Umsatzsteuer hinzu. Zusammen macht der Steueranteil seit Januar 2022 stolze 70% des Kaufpreises aus.

Zeit für eine neue Wortschöpfung: Das Tabaksteuermodernisierungsgesetz

Schon der Name der neuesten Gesetzgebung zum Thema Tabaksteuer zeigt, dass sich der Gesetzgeber an veränderte Verbrauchergewohnheiten, neue tabakhaltige oder tabakähnliche Genussmittel und neue Konsumweisen auf dem Markt anzupassen versucht - denn es ist die Rede von einem 'Modernisierungsgesetz' der Tabaksteuer. Das Bandwurmwort 'Tabaksteuermodernisierungsgesetz' wird abgekürzt als TabStMoG, beschlossen am 25. Juni 2021. Liquids für die Verwendung in der E-Zigarette wurden bislang nicht als solche besteuert. Interessanterweise ist diese Besteuerung nicht einmal abhängig vom Anteil von Nikotin in den Liquids - ja, sie wird sogar erhoben, wenn gar kein Nikotin enthalten ist.

Schon mit diesem pikanten Detail wird jede Begründung, der Gesundheitsvorsorge durch Abspenstigmachen vom Tabakkonsum zu dienen, eigentlich zum Einsturz gebracht. Die Tabakerzeugnisse werden definiert mit § 1 des TabStG, ihr jeweiliger Steuersatz mit §2. E-Zigaretten fallen unter 'Substitute', die im neuen §1b beschrieben werden, nämlich "andere Erzeugnisse als oben genannte, die zum Konsum eines mittels eines Geräts erzeugten Aerosols oder Dampfes geeignet sind und nicht medizinischen Zwecken dienen". Omas Dampfinhalator gegen Erkältungen muss also nicht befürchten, von der Steuerkeule erwischt zu werden.

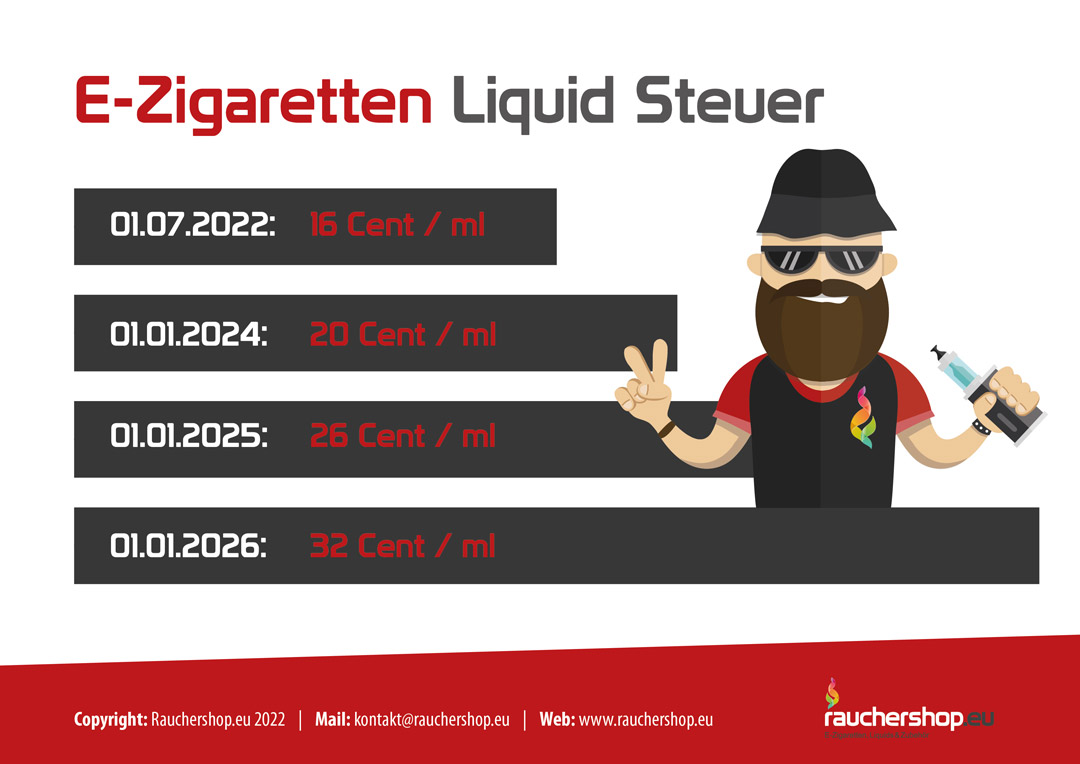

Wie hoch wird die Liquidsteuer und wann schlägt sie zu?

Zunächst einmal bleiben Liquids noch steuerfrei, aber ab 1. Juli 2022 wird der Staat auf jeden Milliliter 16 Cent Steuer verlangen. Die Steuer steigt also mit der Flüssigkeitsmenge und hat nichts damit zu tun, was in dieser Flüssigkeit vorhanden ist; ja nicht einmal, ob überhaupt Nikotin Teil der Rezeptur ist. Dabei bleibt es auch nicht. Sukzessive sind weitere Steuererhöhungen auf Liquids in den folgenden Jahren geplant: im Januar 2024 wird von 16 Cent auf 20 Cent pro Milliliter erhöht, im Jahr darauf auf 26 Cent und zu Neujahr 2026 dann auf 32 Cent. Das bedeutet nichts weniger als eine Steuerverdoppelung innerhalb von dreieinhalb Jahren. Üblicherweise wird Liquid in Flaschen zu 10 ml verkauft, wodurch sich die genannte Steuer einfach mit 10 multiplizieren lässt, um sich für jedes Fläschchen berechnen zu lassen. Die Mehrwertsteuer kommt obendrauf, also mit Aufschlag von derzeit 19 %.

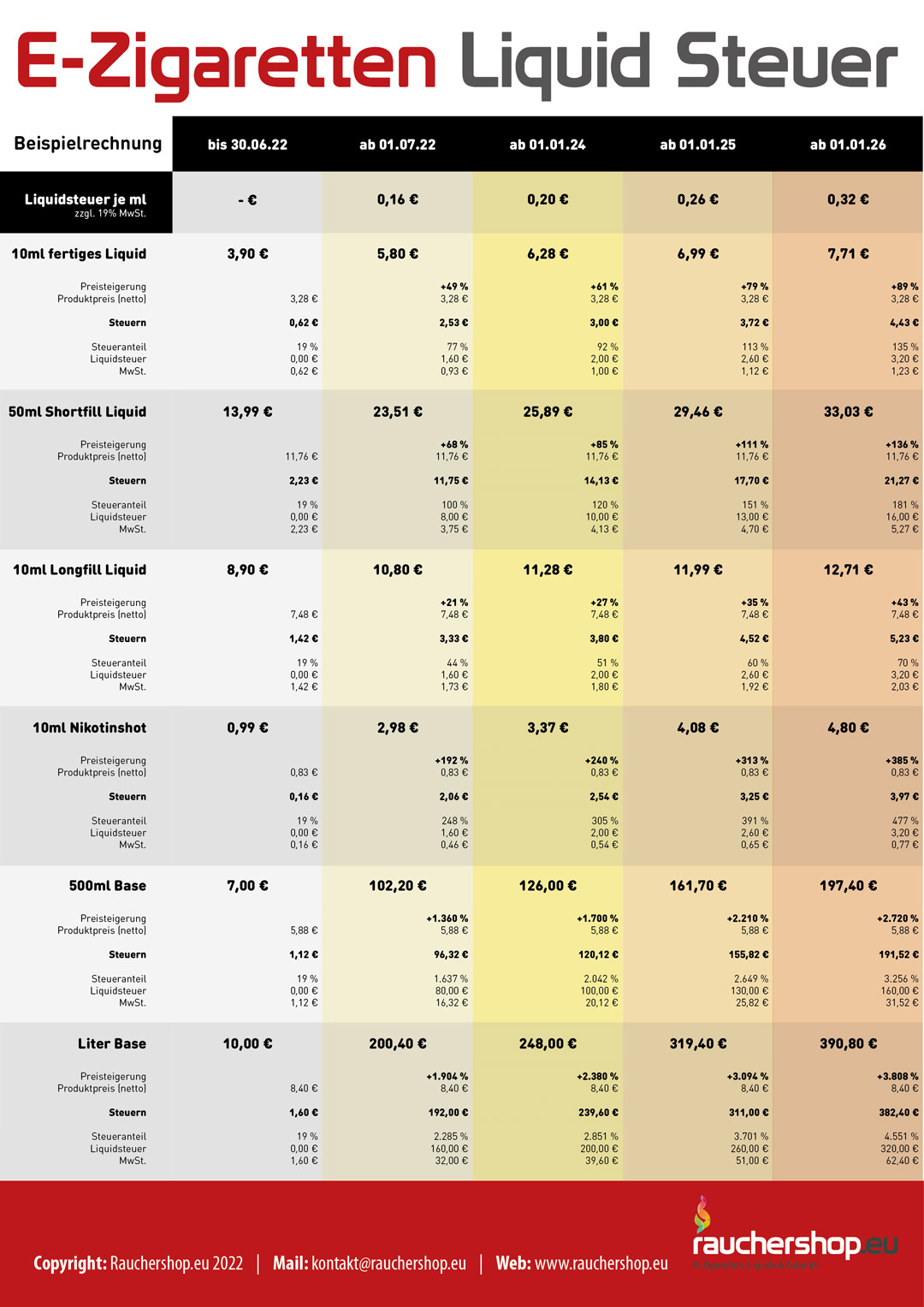

Liquidsteuer: Preisveränderungen für Liquids ab 2022

Während sich die wachsende Steuerbelastung für die Zeit bis 2026 präzise für den Verbraucher vorhersagen lässt, bleibt die davon beeinflusste Preisentwicklung auf Hersteller- und Händlerseite eine Rechnung mit mehreren Unbekannten, und leider sieht es nicht gut aus. Steigende Herstellungskosten sind nämlich noch gar nicht berücksichtigt. Die Banderole, wie man sie von Zigarettenschachteln und Zigarrenkisten her kennt, wird bei ihrer Einführung Kosten verursachen, die teilweise auf den Endabnehmer abgewälzt werden. Vielleicht nicht jedes einzelne Fläschen, aber zumindest jede Umverpackung mit 'Substitut' wird mit einer Steuerbanderole beklebt werden müssen. Gebrauchsfertige Liquids machen zudem nur einen Teil des Marktes aus. Unsicher bleibt, wie sich die Verwürfnisse auf andere Produkte zu E-Zigaretten auswirken.

Wenn Shortfills, Nikotinshots, Basen und Aromen alleine auch schon durch Besteuerung teurer werden, so wird das nach Branchenkennern dafür sorgen, dass diese vermutlich mittelfristig vom Markt verschwinden werden und sich der Vertrieb auf fertige Liquids konzentriert. Denn die steuerliche Mehrbelastung ist höchst ungleich verteilt: auf letzter Stufe 2026 wird ein Liter Base statt 10 Euro etwa 390 Euro kosten, die Steuerbelastung insgesamt macht 4000 % aus, bei einem Nikotinshot liegt er mit 480 % ungleich tiefer. Das bedeutet, die steuerlich höher belasteten Bestandteile werden vergleichsweise unrentabel und verschwinden. Schließlich hat niemand Lust, mehr für etwas zu bezahlen als zwingend nötig, wenn es auch anders geht.

Werden auch einzelne Bestandteile wie PG, VG und Aromen besteuert?

Anfangs war ja noch davon ausgegangen worden, dass E-Zigarettenprodukte nach ihrem Nikotingehalt besteuert werden würden (Gesetzentwurf von 2020), heraus kam aber eine pauschale Besteuerung aller verwendeten Flüssigkeiten nach deren Volumen. Das reicht die Kosten bis in die Einzelbestandteile der Liquids hinunter, die ein findiger Dampfer ja einzeln nach Gusto einzukaufen pflegt, um sich sein individuelles Dampfprodukt zusammenzustellen. Propylenglykol (PG), Glycerin ('vegetable glycerin' = VG) und Aromen fallen unter den Oberbegriff Flüssigkeiten für Verdampfer und sind darum ebenfalls steuerpflichtig - aber eigentlich nur, wenn sie für diesen Zweck gekauft werden. Erstaunlicherweise nicht, wenn sie für etwas anderes (und anderswo als in einem Dampfer-Shop) gekauft werden. Aber wer PG, VG und Aromen anderswo kauft und sie dann doch für die Herstellung von Liquids heranzieht, macht sich - man ahnt es schon - damit der Steuerhinterziehung schuldig. Der findige Organisator, der seine Stoffe dann sehr wahrscheinlich aus Bereichen zusammensucht, die nicht die Steuerbanderole aufkleben haben, wird also kriminalisiert. Nicht anders wie einer, der Heizöl statt Diesel in sein Auto füllt, um Steuern zu sparen. Übrigens sind alle Bestände an Liquids und Bestandteilen, die vor 1. Juli 2022 hergestellt oder importiert werden, noch von der Versteuerung ausgenommen.

Es braucht nicht viel Fantasie, um sich die Ausmaße vorzustellen, mit denen in den Monaten bis dahin auf Teufel komm raus gehamstert und auf Vorrat produziert wird. Alleine diese forcierte Besorgung dürfte schon für Marktirritationen und Preissteigerungen sorgen, denn die Ware wird mit der Bunkerung knapp, die Nachfrage gerät ins Hintertreffen - die Preise steigen. Der Gesetzgeber sieht eine Übergangsfrist vor bis ins Frühjahr 2023, danach ist das Schiff vermutlich abgefahren und die Versteuerung greift, egal ob das Material ein Jahr alt ist oder nicht.

Es regt sich Wiederstand: Verfassungsbeschwerde gegen Liquidsteuer geplant

Das Bündnis für Tabakfreien Genuss e.V. sieht die Behandlung von 'Substituten' im TabStMoG als verfassungswidrig an. Es argumentiert damit, dass das Gesetz gegen den Gleichheitsgrundsatz verstoße, da die Steuer für E-Zigaretten Liquids für einen erheblichen Preisnachteil gegenüber dem herkömmlichen Rauchen sorgt. Wenn man schon mit dem Schadenspotenzial von E-Zigaretten argumentiert für eine Steuererhebung, so das BfTG, müsste eigentlich deren geringere Schädlichkeit gegenüber Tabakprodukten berücksichtigt werden. Immerhin kann man auf Studien verweisen wie die der britischen Gesundheitsbehörde PHE, die Dampfen für 95 % geringer im Schadenspotenzial einstuft im Verhältnis zu dem des Rauchens von Tabakerzeugnissen. Wie die Klage vor dem Bundesverfassungsgericht ausfallen wird, bleibt abzuwarten.

Wie sehen die Prognosen aus?

Etwas so Einschneidendes wie eine Steuereinführung und gleich dazu die vorausgeplanten Stufen der Steuererhöhungen gehen an dem bereits schon angespannten Markt nicht spurlos vorüber. Nach einer Hamsterphase und einer Verknappung des Angebots wird sich zwar der Markt wieder normalisieren, aber nichts dürfte wie zuvor bleiben. Das Preisdumping der früheren Jahre, wie man es vor allem bei Basen und Shots beobachten konnte, wird aufhören. Das Dampfen mit E-Zigaretten wird zurückfallen auf seine ursprüngliche Rolle als Ersatz für das Rauchen an sich. Selbstmischen wird sich nicht mehr preislich lohnen wie bislang. In absehbarer Zeit, innerhalb eines Jahres vielleicht, werden die Basen vom Markt verschwinden, wenigstens vom deutschen Markt. Die Preispolitik wird schlechte Chancen für kleinere Produzenten bieten und viele zum Aufgeben zwingen, da sie die Kartoniermaschinen (für vorgeschriebenes Absichern mit Steuerbanderolen) nicht auf sich nehmen, ebenso wenig ein Zolllager unterhalten können. Damit wird das Angebot an Aromen geringer, die geschmackliche Vielfalt nimmt ab. Lungendampfer werden Luxusegment, die Backendampfer die Regel - einfach weil sie geringeren Verbrauch an Liquids haben und damit günstiger im Unterhalt sind.

Fazit: Liquidsteuer

Mit Besteuerung und Kostenexplosion wird das Dampfen fraglos unattraktiver für den Verbraucher. Ein Teil davon wird zurückkehren zum Tabakkonsum - hola, die Gesundheitsvorsorge der Gesetzgebung! So manche Existenz wird vernichtet, die sich eine Selbstständigkeit als Händler oder Produzent von Aromen eingerichtet hatte. Das Risiko ist hoch, dass sich die stufenweise Besteuerung von E-Zigaretten 'Substituten' als Schuss nach hinten erweisen dürfte. Und es darf nicht vergessen werden, dass eine Menge Leute in Versuchung gebracht werden, ein wenig 'Schmuggler' zu spielen und sich damit Ärger mit dem Zoll einhandeln könnten. Dabei prescht Deutschland mit dem TabStMoG nur unnötig vor, denn EU-weit war eine einheitliche Regelung für die Besteuerung von E-Zigaretten bereits in Vorbereitung, aber sie wird später, irgendwann 2022 kommen...

Ausbeutung

Diejenige, die sich das Rauchen abgewöhnen wollen, besonders aus finanziellen Gründen, werden nicht nur bestraft, sondern auch in eine gefährliche Lage gedrückt. Der Schwarzmarkt wird gefördert und somit auch die Gefahr, dass die Gesundheit dieser Menschen durch schlechte Qualität beeinträchtigt wird. Es geht in keinster Weise darum, den Verbraucher zu schützen, sondern einzig und allein um die Ausbeutung durch den Staat. Raucher waren schon immer die größte Einnahmequelle. Da immer mehr Menschen damit aufhören, muss der Staat diesen Verlust ja irgendwie ausgleichen. Diese Ausbeutung durch den Staat wird sich irgendwann rächen. Die mittlere Schicht, der Motor dieser Gesellschaft, fängt an zu straucheln und wird in diesem Notfallmodus nicht mehr lange laufen können. Doch dann werden ihre eigenen Gehälter irgendwann auch in Gefahr sein, schließlich bekommen sie ihr Geld hauptsächlich von der Mittelschicht. Das ganze System ist einfach nur noch krank